Was ist passiert?

Im März 2025 meldete die SalesPower GmbH mit Sitz in Kempen (NRW) Insolvenz in Eigenverwaltung an. Das Amtsgericht Krefeld eröffnete das Insolvenzverfahren offiziell am 28. Mai 2025 (Aktenzeichen: 500 IN 76/25). Wenige Wochen zuvor war bereits der Factoring-Kooperationspartner des Unternehmens, die Meridiem Finanz GmbH, zahlungsunfähig geworden.

SalesPower war in der deutschsprachigen Online-Business-Szene als Dienstleister für Coaches, Berater und digitale Dienstleister bekannt — unter anderem mit einem Factoring-Angebot namens „Factoring+". Das Modell: Forderungen aus Raten- oder Retainerverträgen wurden vorfinanziert. Wer auf Kundenzahlungen über 6, 12 oder 24 Monate warten musste, bekam sein Geld früher — gegen eine Gebühr und auf Basis eines externen Factoring-Partners, eben Meridiem Finanz.

Als Meridiem insolvent wurde, schaltete SalesPower Gründer Sergej Dubowik per Instagram-Statement alle mit Meridiem verknüpften Dienste ab. Wenige Tage später folgte die eigene Insolvenzanmeldung. In internen Mitteilungen hieß es, aus insolvenzrechtlichen Gründen könnten Forderungen, die vor dem Stichtag 17. März 2025 entstanden seien, vorerst nicht beglichen werden.

Betroffene Nutzer berichteten öffentlich, dass sie keinen Zugriff mehr auf bereits verarbeitete Zahlungen hatten und der Support nicht mehr reagierte. In einem Fall wurden über Salespower generierte 10.000 Euro wohl schlicht nicht ausgezahlt.

Warum das Modell strukturell anfällig war

Wer versteht, wie Factoring funktioniert, versteht auch, warum die Insolvenz von Meridiem SalesPower so hart getroffen hat.

Beim Factoring kauft ein Finanzdienstleister Forderungen auf. Er zahlt dem Unternehmer heute, wartet selbst auf die Raten der Endkunden und trägt dabei das Ausfallrisiko. Das ist ein Kreditgeschäft, kein Technologiegeschäft. Solche Modelle hängen direkt an der Bonität und Liquidität des Factoring-Partners. Fällt dieser aus, fehlt nicht nur ein Dienstleister, es fehlt das Geld, das bereits verplant oder ausgezahlt war.

Im Fall SalesPower kam hinzu, dass das Unternehmen selbst offenbar in ähnliche Liquiditätsprobleme geriet, sobald die Factoring-Einnahmen wegbrachen. Und damit standen plötzlich auch reguläre Zahlungen auf der Kippe, die gar nichts mit dem Factoring-Produkt zu tun hatten.

Das ist das Risiko, das entsteht, wenn ein Zahlungsdienstleister nicht nur Technologie bereitstellt, sondern selbst Kapital bewegt, vorhält oder als Zwischenhändler in Geldflüsse eingebunden ist. Gerät er in Schieflage, liegen Kundengelder im Zweifelsfall in der Insolvenzmasse.

Die richtigen Fragen vor der Anbieterwahl

Nach dem Fall SalesPower lohnt ein genauer Blick auf das Geschäftsmodell des eigenen Zahlungsdienstleisters und nicht nur auf Features und Gebühren.

Hält der Anbieter Gelder ein, bevor er auszahlt?

Viele Plattformen zahlen erst nach 7, 14 oder mehr Tagen aus. In dieser Zeit liegt das Geld beim Anbieter. Im Insolvenzfall ist es Teil der Insolvenzmasse.

Betreibt der Anbieter Factoring oder stellt er Vorfinanzierungen bereit?

Wer Forderungen aufkauft oder Vorschüsse auszahlt, betreibt ein Finanzgeschäft — mit allen Risiken, die dazu gehören. Das erfordert entsprechende Zulassungen und erzeugt Abhängigkeiten, die weit über die Technologie hinausgehen.

Tritt der Anbieter als Reseller auf?

Wenn der Dienstleister gegenüber Endkunden im eigenen Namen auftritt, entstehen für ihn Rückforderungsrisiken. Diese belasten seine Bilanz — und damit im schlechtesten Fall die Liquidität seiner Kunden.

Wer steht hinter Ratenzahlungsoptionen?

Kann ein Endkunde von Ratenzahlung auf Einmalzahlung wechseln oder umgekehrt, sollte das über einen regulierten, lizenzierten Zahlungsanbieter laufen — nicht über den Checkout-Dienstleister selbst.

Wie Monpay das anders löst

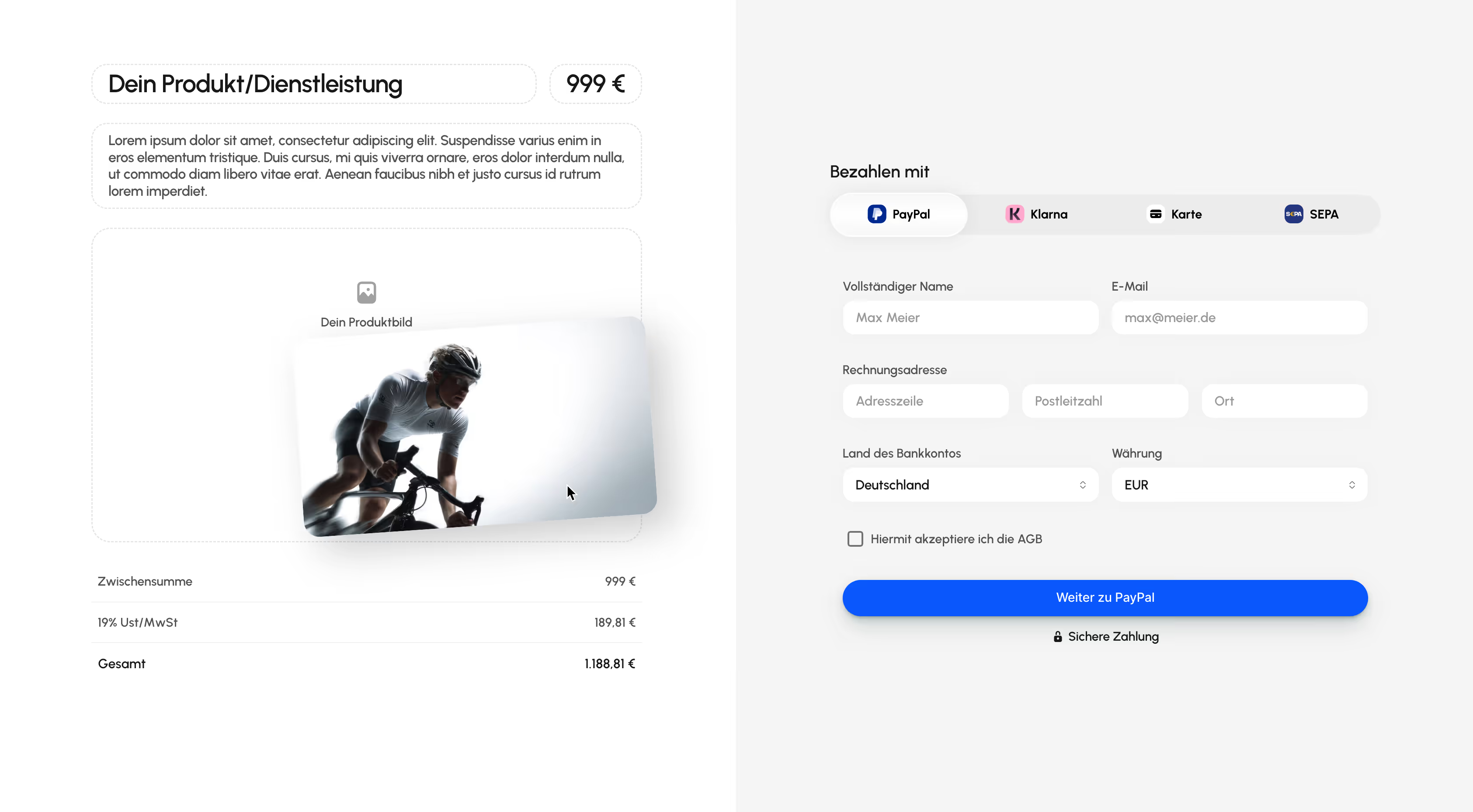

Monpay ist ein Zahlungsabwickler für digitale Dienstleister, Coaches und Online-Unternehmer, der im Juni 2026 in Deutschland startet — mit dem erklärten Ziel, den Markt hierzulande aufzurollen und mittelfristig auch international zu wachsen. Aktuell läuft eine Warteliste vor dem Launch. Das Modell unterscheidet sich strukturell von dem, was Salespower angeboten hat — und zwar bereits auf der Ebene, wie Zahlungen technisch abgewickelt werden.

Kein Factoring, keine Vorfinanzierung. Monpay kauft keine Forderungen auf und stellt keine Kredite aus. Das Unternehmen versteht sich ausdrücklich als technischen Dienstleister — laut eigenen Angaben kein Kreditinstitut, kein Finanzdienstleistungsinstitut im Sinne des KWG, keine Einlagennahme, keine Kreditvergabe.

Einmalzahlung oder Raten — je nach Zahlungsmethode.

Monpay unterstützt beide Modelle, aber mit einer klaren technischen Logik dahinter:

Zahlt ein Endkunde per Kreditkarte oder SEPA-Lastschrift, ist entweder Einmalzahlung oder Ratenzahlung möglich, aber nicht beides in einem Vorgang. Der Unternehmer entscheidet, welches Modell er für sein Angebot aktiviert.

Zahlt ein Endkunde über PayPal oder Klarna, ist beides flexibel abbildbar: Einmalzahlung und Ratenzahlung stehen nebeneinander zur Auswahl. In bis zu 24 Raten zahlen, oder alles auf einmal: der Endkunde wählt beim Checkout. Die Finanzierung dahinter liegt dabei vollständig bei PayPal bzw. Klarna.

Das Vertragsverhältnis für eine Ratenzahlung entsteht direkt zwischen Endkunde und dem jeweiligen Zahlungsanbieter. Monpay ist daran weder finanziell beteiligt noch haftet es dafür. Der Unternehmer erhält seinen Betrag in beiden Fällen sofort und vollständig ausgezahlt.

Auszahlung innerhalb von 24 Stunden.

Während bei gängigen Zahlungsabwicklern Auszahlungszyklen von einer bis mehreren Wochen üblich sind, zahlt Monpay nach eigenen Angaben innerhalb von 24 Stunden aus.

0 % Transaktionsgebühren.

Monpay erhebt keine prozentualen Gebühren auf Umsätze, sondern eine monatliche Pauschale — unabhängig davon, ob per Einmalzahlung oder Raten bezahlt wird. Laut Monpay entspricht das bei typischen Umsatzszenarien einer durchschnittlichen Ersparnis von rund 93 % gegenüber den prozentualen Gebührenmodellen anderer Zahlungsabwickler.

Kein Reseller-Modell.

Monpay tritt nicht im eigenen Namen gegenüber Endkunden auf. Wer Monpay nutzt, ist von der finanziellen Lage des Dienstleisters strukturell unabhängiger als bei einem Anbieter, der selbst Kapital vorhält oder bewegt. Monpay stellt die Technik bereit, damit Geld fließen kann — mehr nicht.

Was bleibt

Der Fall SalesPower hat gezeigt, dass ein attraktives Finanzierungsversprechen (schneller an Geld kommen, Ausfallrisiko abgeben) auch dann ein Risiko bleibt, wenn es vom Dienstleister als Lösung vermarktet wird. Das Risiko verschwindet nicht. Es verschiebt sich nur und liegt plötzlich dort, wo man es am wenigsten erwartet hat.

Wer einen Zahlungsabwickler auswählt, sollte deshalb vor allem eine Frage stellen: Bewegt dieser Anbieter selbst Geld, oder stellt er nur die Technik bereit, damit Geld fließen kann? Der Unterschied klingt abstrakt, ist im Ernstfall aber sehr konkret.